- Nội dung và kết cấu của báo cáo kết quả hoạt động kinh doanh

a) Báo cáo kết quả hoạt động kinh doanh phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm kết quả từ hoạt động kinh doanh chính và kết quả từ các hoạt động tài chính và hoạt động khác của doanh nghiệp.

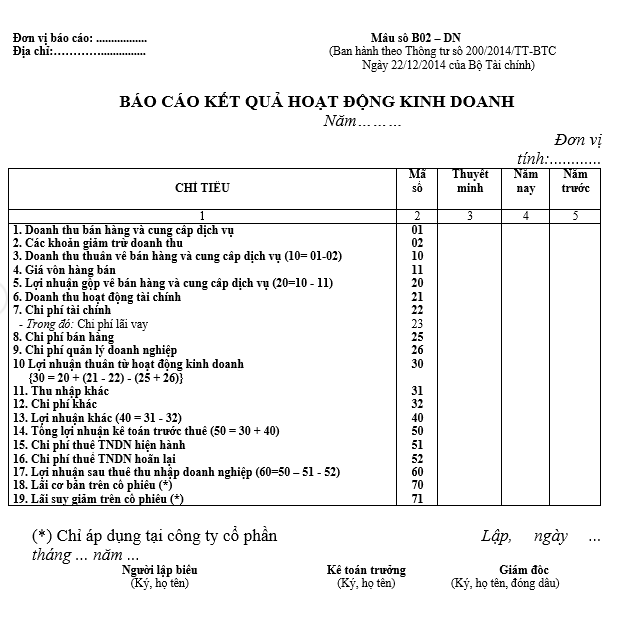

b) Báo cáo kết quả hoạt động kinh doanh gồm 5 cột:

- Cột 1: Các chỉ tiêu báo cáo;

- Cột 2: Mã số của các chỉ tiêu tương ứng;

- Cột 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

- Cột 4: Tổng số phát sinh trong kỳ báo cáo năm;

- Cột 5: Số liệu của năm trước (để so sánh).

2. Cơ sở lập báo cáo

- Căn cứ Báo cáo kết quả hoạt động kinh doanh của năm trước.

- Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ dùng cho các tài khoản từ loại 5 đến loại 9.

3. Nội dung, phương pháp lập các chỉ tiêu trong báo cáo

3.1. Doanh thu bán hàng và cung cấp dịch vụ (Mã số 01)

- Chỉ tiêu này phản ánh tổng doanh thu bán hàng hóa, thành phẩm, bất động sản đầu tư, doanh thu cung cấp dịch vụ và doanh thu khác trong năm báo cáo của doanh nghiệp. Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh bên Có của TK 511 trong kỳ báo cáo.

Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới hạch toán phụ thuộc, các khoản doanh thu bán hàng và cung cấp dịch vụ phát sinh từ các giao dịch nội bộ đều phải loại trừ.

- Chỉ tiêu này không bao gồm các loại thuế gián thu, như thuế GTGT (kể cả thuế GTGT nộp theo phương pháp trực tiếp), thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường và các loại thuế, phí gián thu khác.

3.2. Các khoản giảm trừ doanh thu (Mã số 02)

Chỉ tiêu này phản ánh tổng hợp các khoản được ghi giảm trừ vào tổng doanh thu bán hàng và cung cấp dịch vụ trong năm, bao gồm: Các khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu là tổng số phát sinh bên Nợ TK 511 đối ứng với bên Có các TK 111, 112, 131, trong kỳ báo cáo.

Chỉ tiêu này không bao gồm các khoản thuế gián thu, phí mà doanh nghiệp không được hưởng phải nộp NSNN (được kế toán ghi giảm doanh thu trên sổ kế toán TK 511) do các khoản này về bản chất là các khoản thu hộ Nhà nước, không thuộc doanh thu nên không được coi là khoản giảm trừ doanh thu.

3.3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (Mã số 10)

Chỉ tiêu này phản ánh số doanh thu bán hàng hóa, thành phẩm, bất động sản đầu tư, doanh thu cung cấp dịch vụ và doanh thu khác đã trừ các khoản giảm trừ (chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại) trong kỳ báo cáo, làm căn cứ tính kết quả hoạt động kinh doanh của doanh nghiệp.

Mã số 10 = Mã số 01 – Mã số 02

3.4. Giá vốn hàng bán (Mã số 11)

Chỉ tiêu này phản ánh tổng giá vốn của hàng hóa, bất động sản đầu tư, giá vốn của thành phẩm đã bán, khối lượng dịch vụ đã cung cấp, chi phí khác được tính vào giá vốn hoặc ghi giảm giá vốn hàng bán trong kỳ báo cáo.

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh bên Có của TK 632 “Giá vốn hàng bàn” trong kỳ báo có đối ứng với bên Nợ của TK 911 “Xác định kết quả kinh doanh”.

Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới hạch toán phụ thuộc, các khoản giá vốn hàng bán phát sinh từ các giao dịch nội bộ đều phải loại trừ.

3.5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (Mã số 20)

Chỉ tiêu này phản ánh số chênh lệch giữa doanh thu thuần về bán hàng hóa, thành phẩm, bất động sản đầu tư và cung cấp dịch vụ với giá vốn hàng bán phát sinh trong kỳ báo cáo. Nếu số liệu chỉ tiêu này âm thì ghi trong ngoặc đơn (…).

Mã số 20 = Mã số 10 – Mã số 11

3.6. Doanh thu hoạt động tài chính (Mã số 21)

Chỉ tiêu này phản ánh doanh thu hoạt động tài chính thuần phát sinh trong kỳ báo cáo của doanh nghiệp.

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh bên Nợ của TK 515 “Doanh thu hoạt động tài chính” đối ứng với bên Có của TK 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo.

Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới hạch toán phụ thuộc, các khoản doanh thu hoạt động tài chính phát sinh từ các giao dịch nội bộ đều phải loại trừ.

3.7. Chi phí tài chính (Mã số 22)

Chỉ tiêu này phản ánh tổng chi phí tài chính, gồm tiền lãi vay phải trả, chi phí liên quan đến việc cho thuê bản quyền, chi phí hoạt động liên doanh,… phát sinh trong kỳ báo cáo của doanh nghiệp.

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh bên Có của TK 635 “Chi phí tài chính” đối ứng với bên Nợ của TK 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo.

Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới hạch toán phụ thuộc, các khoản chi phí tài chính phát sinh từ các giao dịch nội bộ đều phải loại trừ.

3.8. Chi phí lãi vay (Mã số 23)

Chỉ tiêu này phản ánh chi phí lãi vay phải trả được tính vào chi phí tài chính trong kỳ báo cáo.

Số liệu để ghi vào chỉ tiêu này được căn cứ vào số liệu chi tiết về chi phí lãi vay trên TK 635 trong kỳ báo cáo.

3.9. Chi phí quản lý kinh doanh

- Theo Thông tư 133, chỉ tiêu Chi phí quản lý kinh doanh (Mã số 24) phản ánh tổng chi phí quản lý kinh doanh phát sinh trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của TK 642 “Chi phí quản lý kinh doanh”, đối ứng với bên Nợ của TK 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo.

- Theo Thông tư 200, có 2 chỉ tiêu là Chi phí bán hàng (Mã số 25) và Chi phí quản lý doanh nghiệp (Mã số 26)

Chi phí bán hàng (Mã số 25): Chỉ tiêu này phản ánh tổng chi phí bán hàng hóa, thành phẩm đã bán, dịch vụ đã cung cấp phát sinh trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là tổng cộng số phát sinh bên Có của TK 641 “Chi phí bán hàng”, đối ứng với bên Nợ của TK 911 “Xác định kết quả kinh doanh”.

Chi phí quản lý doanh nghiệp (Mã số 26): Chỉ tiêu này phản ánh tổng chi phí quản lý doanh nghiệp phát sinh trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là tổng cộng số phát sinh bên Có của TK 642 “Chi phí quản lý doanh nghiệp”, đối ứng với bên Nợ của TK 911 “Xác định kết quả kinh doanh”.

3.10. Lợi nhuận thuần từ hoạt động kinh doanh (Mã số 30)

Chỉ tiêu này phản ánh kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ báo cáo. Chỉ tiêu này được tính toán dựa trên cơ sở lợi nhuận gộp về bán hàng và cung cấp dịch vụ cộng (+) Doanh thu hoạt động tài chính trừ (-) Chi phí tài chính, chi phí quản lý kinh doanh (Thông tư 133) / chi phí bán hàng và chi phí quản lý doanh nghiệp (Thông tư 200) phát sinh trong kỳ báo cáo. Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn (…).

Mã số 30 = Mã số 20 + Mã số 21 – Mã số 22 – Mã số 24 (Theo Thông tư 133)

Mã số 30 = Mã số 20 + (Mã số 21 – Mã số 22) – (Mã số 25 + Mã số 26) (Theo Thông tư 200)

3.11. Thu nhập khác (Mã số 31)

Chỉ tiêu này phản ánh các khoản thu nhập khác, phát sinh trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Nợ của TK 711 “Thu nhập khác” (sau khi trừ phần thu nhập khác từ thanh lý, nhượng bán tài sản cố định, bất động sản đầu tư) đối ứng với bên Có của TK 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo.

Riêng đối với giao dịch thanh lý, nhượng bán tài sản cố định, bất động sản đầu tư thì số liệu để ghi vào chỉ tiêu này là phần chênh lệch giữa khoản thu từ việc thanh lý, nhượng bán tài sản cố định, bất động sản đầu tư cao hơn giá trị còn lại của tài sản cố định, bất động sản đầu tư và chi phí thanh lý.

Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới hạch toán phụ thuộc, các khoản thu nhập khác phát sinh từ các giao dịch nội bộ đều phải loại trừ.

3.12. Chi phí khác (Mã số 32)

Chỉ tiêu này phản ánh tổng các khoản chi phí khác phát sinh trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Có của TK 811 “Chi phí khác” (sau khi trừ phần chi phí khác từ thanh lý, nhượng bán tài sản cố định, bất động sản đầu tư) đối ứng với bên Nợ của TK 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo.

Riêng đối với giao dịch thanh lý, nhượng bán tài sản cố định, bất động sản đầu tư thì số liệu để ghi vào chỉ tiêu này là phần chênh lệch giữa khoản thu từ việc thanh lý, nhượng bán tài sản cố định, bất động sản đầu tư nhỏ hơn giá trị còn lại của tài sản cố định, bất động sản đầu tư và chi phí thanh lý.

Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới hạch toán phụ thuộc, các khoản chi phí khác phát sinh từ các giao dịch nội bộ đều phải loại trừ.

3.13. Lợi nhuận khác (Mã số 40)

Chỉ tiêu này phản ánh số chênh lệch giữa thu nhập khác (sau khi đã trừ thuế GTGT phải nộp tính theo phương pháp trực tiếp) với chi phí khác phát sinh trong kỳ báo cáo. Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn (…).

Mã số 40 = Mã số 31 – Mã số 32.

3.14. Tổng lợi nhuận kế toán trước thuế (Mã số 50)

Chỉ tiêu này phản ánh tổng số lợi nhuận kế toán thực hiện trong năm báo cáo của doanh nghiệp trước khi trừ chi phí thuế thu nhập doanh nghiệp từ hoạt động kinh doanh, hoạt động khác phát sinh trong kỳ báo cáo. Trong trường hợp doanh thu thuần nhỏ hơn giá vốn hàng bán thì được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…). Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn (…).

Mã số 50 = Mã số 30 + Mã số 40.

3.15. Chi phí thuế thu nhập doanh nghiệp/Chi phí thuế thu nhập doanh nghiệp hiện hành (Mã số 51)

Chỉ tiêu này phản ánh chi phí thuế thu nhập doanh nghiệp phát sinh trong năm báo cáo. Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Có của TK 821 “Chi phí thuế thu nhập doanh nghiệp” (Theo Thông tư 133) hoặc TK 8211 “Chi phí thuế thu nhập doanh nghiệp hiện hành” (Theo Thông tư 200) đối ứng với bên Nợ của TK 911 “Xác định kết quả kinh doanh” trên sổ kế toán chi tiết, hoặc căn cứ vào số phát sinh bên Nợ của TK 821/ TK 8211 đối ứng với bên Có của TK 911 trong kỳ báo cáo (trường hợp này số liệu được ghi vào chỉ tiêu này bằng số âm dưới hình thức ghi trong ngoặc đơn (…)).

3.16. Chi phí thuế thu nhập doanh nghiệp hoãn lại (Mã số 52)

Chỉ tiêu này chỉ có trên Mẫu B02-DN theo Thông tư 200/2014/TT-BTC

Chỉ tiêu này phản ánh chi phí thuế thu nhập hoãn lại hoặc thu nhập thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm báo cáo. Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Có của TK 8212 “Chi phí thuế thu nhập doanh nghiệp hoãn lại” đối ứng với bên Nợ của TK 911 “Xác định kết quả kinh doanh” trên sổ kế toán chi tiết TK 8212, hoặc căn cứ vào số phát sinh bên Nợ của TK 8212 đối ứng với bên Có của TK 911 trong kỳ báo cáo (trường hợp này số liệu được ghi vào chỉ tiêu này bằng số âm dưới hình thức ghi trong ngoặc đơn (…) trên sổ kế toán chi tiết TK 8212).

3.17. Lợi nhuận sau thuế thu nhập doanh nghiệp (Mã số 60)

Chỉ tiêu này phản ánh tổng số lợi nhuận thuần (hoặc lỗ) sau thuế thu nhập doanh nghiệp từ các hoạt động của doanh nghiệp (sau khi trừ chi phí thuế thu nhập doanh nghiệp) phát sinh trong năm báo cáo. Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn (…).

Mã số 60 = Mã số 50 – Mã số 51 (Thông tư 133)

Mã số 60 = Mã số 50 – (Mã số 51 + Mã số 52) (Thông tư 200)

3.18. Lãi cơ bản trên cổ phiếu (Mã số 70) (*)

Chỉ tiêu này chỉ có trên Mẫu B02-DN theo Thông tư 200/2014/TT-BTC

Chỉ tiêu này phản ánh lãi cơ bản trên cổ phiếu, chưa tính đến các công cụ được phát hành trong tương lai có khả năng pha loãng giá trị cổ phiếu. Chỉ tiêu này được trình bày trên Báo cáo tài chính của công ty cổ phần là doanh nghiệp độc lập. Đối với công ty mẹ là công ty cổ phần, chỉ tiêu này chỉ được trình bày trên Báo cáo tài chính hợp nhất, không trình bày trên Báo cáo tài chính riêng của công ty mẹ.

Trường hợp Quỹ khen thưởng, phúc lợi được trích từ lợi nhuận sau thuế, lãi cơ bản trên cổ phiếu được xác định theo công thức:

Việc xác định lợi nhuận hoặc lỗ phân bổ cho cổ đông sở hữu cổ phiếu phổ thông và số lượng bình quân gia quyền của cổ phiếu phổ thông đang lưu hành trong kỳ được thực hiện theo hướng dẫn của Thông tư số 21/2006/TT-BTC ngày 20/03/2006 của Bộ Tài chính và các văn bản sửa đổi, bổ sung thay thế.

3.19. Lãi suy giảm trên cổ phiếu (Mã số 71) (*)

Chỉ tiêu này chỉ có trên Mẫu B02-DN theo Thông tư 200/2014/TT-BTC

3.19.1. Chỉ tiêu này phản ánh lãi suy giảm trên cổ phiếu, có tính đến sự tác động của các công cụ trong tương lai có thể được chuyển đổi thành cổ phiếu và pha loãng giá trị cổ phiếu.

Chỉ tiêu này được trình bày trên Báo cáo tài chính của công ty cổ phần là doanh nghiệp độc lập. Đối với công ty mẹ là công ty cổ phần, chỉ tiêu này chỉ được trình bày trên Báo cáo tài chính hợp nhất, không trình bày trên Báo cáo tài chính riêng của công ty mẹ.

3.19.2. Lãi suy giảm trên cổ phiếu được xác định như sau:

3.19.3. Xác định lợi nhuận (hoặc lỗ) phân bổ cho cổ đông sở hữu cổ phiếu phổ thông để tính lãi suy giảm trên cổ phiếu

Trường hợp công ty trình bày lãi cơ bản trên cổ phiếu trên Báo cáo tài chính hợp nhất thì lợi nhuận hoặc lỗ sau thuế thu nhập doanh nghiệp trong kỳ là lợi nhuận hoặc lỗ sau thuế thu nhập doanh nghiệp được tính trên cơ sở thông tin hợp nhất. Trường hợp công ty trình bày trên Báo cáo tài chính riêng thì lợi nhuận hoặc lỗ sau thuế thu nhập doanh nghiệp trong kỳ là lợi nhuận hoặc lỗ sau thuế của riêng công ty.

a. Các khoản điều chỉnh giảm lợi nhuận hoặc lỗ sau thuế thu nhập doanh nghiệp để tính lợi nhuận hoặc lỗ phân bổ cho cổ phiếu phổ thông khi xác định lãi suy giảm trên cổ phiếu

a1. Cổ tức của cổ phiếu ưu đãi

Cổ tức của cổ phiếu ưu đãi bao gồm: Cổ tức của cổ phiếu ưu đãi không lũy kế được thông báo trong kỳ báo cáo và cổ tức của cổ phiếu ưu đãi lũy kế phát sinh trong kỳ báo cáo. Cổ tức của cổ phiếu ưu đãi được tính như sau:

- Khoản chênh lệch lớn hơn giữa giá trị hợp lý của khoản thanh toán cho người sở hữu với giá trị ghi sổ của cổ phiếu ưu đãi khi công ty cổ phần mua lại cổ phiếu ưu đãi của người sở hữu.

- Khoản chênh lệch lớn hơn hơn giữa giá trị hợp lý của cổ phiếu phổ thông hoặc các khoản thanh toán khác thực hiện theo điều kiện chuyển đổi có lợi tại thời điểm thanh toán với giá trị hợp lý của cổ phiếu phổ thông được phát hành theo điều kiện chuyển đổi gốc.

- Các khoản cổ tức hoặc các khoản khác liên quan tới cổ phiếu phổ thông tiềm năng có tác động suy giảm;

- Các khoản lãi được ghi nhận trong kỳ liên quan tới cổ phiếu phổ thông tiềm năng có tác động suy giảm;

- Các yếu tố khác làm giảm lợi nhuận sau thuế nếu chuyển đổi cổ phiếu phổ thông tiềm năng có tác động suy giảm thành cổ phiếu phổ thông. Ví dụ, các khoản chi phí để chuyển đổi trái phiếu chuyển đổi thành cổ phiếu phổ thông làm giảm lợi nhuận sau thuế thu nhập doanh nghiệp trong kỳ.

b. Xác định các khoản điều chỉnh tăng lợi nhuận hoặc lỗ sau thuế thu nhập doanh nghiệp:

- Khoản chênh lệch lớn hơn giữa giá trị hợp lý của khoản thanh toán cho người sở hữu với giá trị ghi sổ của cổ phiếu ưu đãi khi công ty cổ phần mua lại cổ phiếu ưu đãi cho người sở hữu.

- Các yếu tố làm tăng lợi nhuận sau thuế nếu chuyển đổi cổ phiếu phổ thông tiềm năng có tác động suy giảm thành cổ phiếu phổ thông. Ví dụ, khi chuyển đổi trái phiếu thành cổ phiếu phổ thông thì doanh nghiệp sẽ được giảm chi phí lãi vay liên quan tới trái phiếu chuyển đổi và việc làm tăng lợi nhuận sau thuế thu nhập doanh nghiệp trong kỳ.

3.19.4. Số lượng cổ phiếu để tính lãi suy giảm trên cổ phiếu

Số lượng cổ phiếu để tính lãi suy giảm trên cổ phiếu được xác định là số bình quân gia quyền của cổ phiếu phổ thông lưu hành trong kỳ cộng (+) với số bình quân gia quyền của cổ phiếu phổ thông sẽ được phát hành thêm trong trường hợp tất cả các cổ phiếu phổ thông tiềm năng có tác động suy giảm đều được chuyển đổi thành cổ phiếu phổ thông.

a. Việc xác định số lượng bình quân gia quyền của cổ phiếu phổ thông đang lưu hành trong kỳ được thực hiện theo hướng dẫn của Thông tư số 21/2006/TT-BTC ngày 20/03/2006 của Bộ Tài chính và các văn bản sửa đổi, bổ sung thay thế.

b. Xác định số lượng bình quân gia quyền của cổ phiếu phổ thông sẽ được phát hành thêm trong kỳ

Cổ phiếu phổ thông sẽ được phát hành thêm trong kỳ được coi là cổ phiếu phổ thông tiềm năng có tác động làm suy giảm lãi trên cổ phiếu, gồm:

- Quyền chọn mua chứng quyền và các công cụ tương đương;

- Công cụ tài chính có thể chuyển đổi;

- Cổ phiếu phổ thông phát hành có điều kiện;

- Hợp đồng được thanh toán bằng cổ phiếu phổ thông hoặc bằng tiền;

- Các quyền chọn đã được mua;

- Quyền chọn bán đã phát hành.

Việc xác định số lượng cổ phiếu phổ thông sẽ được phát hành thêm trong kỳ được thực hiện theo quy định của Chuẩn mực kế toán “Lãi trên cổ phiếu”.

(*) Lưu ý: 2 chỉ tiêu này chỉ áp dụng cho công ty cổ phần

Nguồn: Thông tư 133/2016/TT-BTC; Thông tư 200/2014/TT-BTC